【必見!年金お得術その③】

◆最近のご相談事例(一部)◆

・双極性障害

・糖尿病性腎炎

・悪性高血圧

・心臓人工弁

花粉症が辛い時期になりました。

昨日までは、国民年金の方向けのお得術でした。

今日は厚生年金や共済年金の方にも共通なお得術です。

【必見!年金お得術③】「繰り上げ受給」と「繰り下げ受給」について

□「繰り上げ受給」と「繰り下げ受給」とは

年金は、基本的には65歳から支給されます。

希望すれば、60歳から70歳の間の好きなタイミングで

もらい始めることができます。

65歳より早くもらい始めることを「繰り上げ受給」

65歳より後にもらい始めることを「繰り下げ受給」といいます。

65歳よりも早くもらい始める「繰り上げ受給」では、

1カ月早まるごとに年金額が0.5%減額されます。

詳しくは

□「繰り上げ受給」

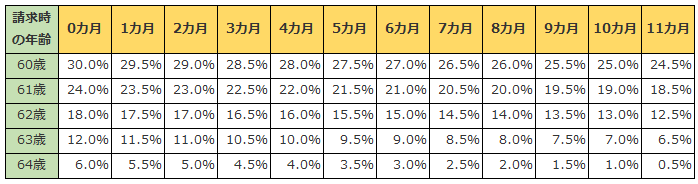

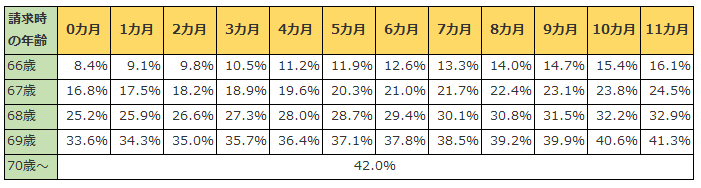

繰上げを請求した方は下記の減額率によって計算された年金額が

月単位で減額 されます。

減額率=0.5%×繰上げ請求月から65歳になる月の前月までの月数

早見表

つまり、

例えば60歳からもらい始めると、65歳からもらい始めるよりも

30%支給額が減ります。

65歳で月10万円の年金をもらえる人だとすれば、

60歳でもらい始めると月7万円に支給額が減るということです。

詳しくは

□「繰り下げ受給」

月単位で年金額の増額が行われることになります。

また、その増額率は一生変わりません。

増額率=(65歳に達した月から繰下げ申出月の前月までに月数)×0.007

早見表

例えば、70歳からもらい始めると、

0.7%×12カ月×5年で42%支給額が増えます。

65歳で月10万円もらう人なら、

70歳まで支給を遅らせると、70歳から月14万2000円の年金をもらえます。

詳しくは

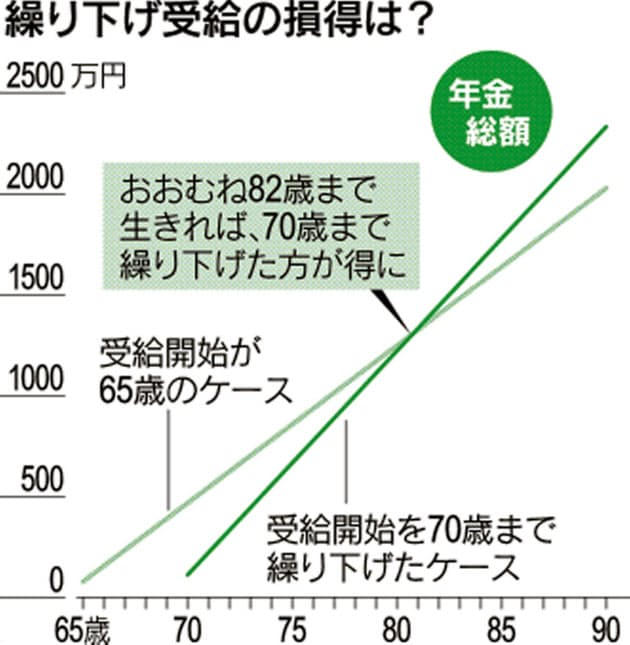

□「繰り上げ受給」「繰り下げ受給」どっちがお得?

繰り下げは長く生きるほどお得になります。

増えた年金を受け取り始めてすぐに

本人が亡くなるような事態になったら、

65歳からもらった方がよかったということにも。

右の表でも分かるように、

65歳からもらった場合の受取総額を上回るのは、

70歳からもらい始めてから約12年。

70歳まで繰り下げたら82歳まで生きればおトク!です。

平均寿命を参考にすれば、男性は81歳で女性は87歳。

2017年の統計だと、65歳時点の平均寿命は

男性は84歳で女性は89歳。

このデータをみると、

女性は70歳まで繰り下げても損をしない人が多そうですね。

社会保険労務士の薦めは妻の年金の繰り下げです。

老後のお金は、夫婦ワンセットで考え方が良いと思います。

夫が先に死ぬケースが多いので、

あとに残る妻の年金を繰り下げて増やして置く方が安心かと思います。

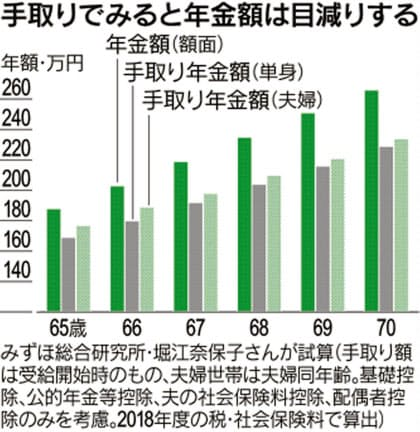

でも。。。。落とし穴があります。

70歳まで繰り下げると年金額は42%増えますが、

実はこれは「額面」の数字。

年金額が増えれば、税金のほか、

健康保険や介護保険といった

社会保険料などが

増える場合が多く、

その分「手取り」は目減りすることも。

これを考慮すると、

手取りでの受給総額が上回るのは

単身世帯は84歳、夫婦世帯の場合は85歳となり、額面より2~3年遅くなります。

□注意

障害年金は、初診日が65歳に達する日(誕生日の前日)の前日までにある場合は

申請できます。

しかし、老齢基礎年金を繰上げて請求した後は、

事後重症などによる障害基礎年金を請求することができなくなります。

もしも、「病気や事故やケガ」で障害の状態になったら、

障害年金専門の社会保険労務士への相談をお勧めします。

初回面談は無料です。お気軽にお電話ください。

受給の可能性について、お答えします。

兵庫・大阪障害年金相談センター

(運営:社会保険労務士法人 牧江&パートナーズ)

〒 662-0971 西宮市和上町5番9号 西宮ビル